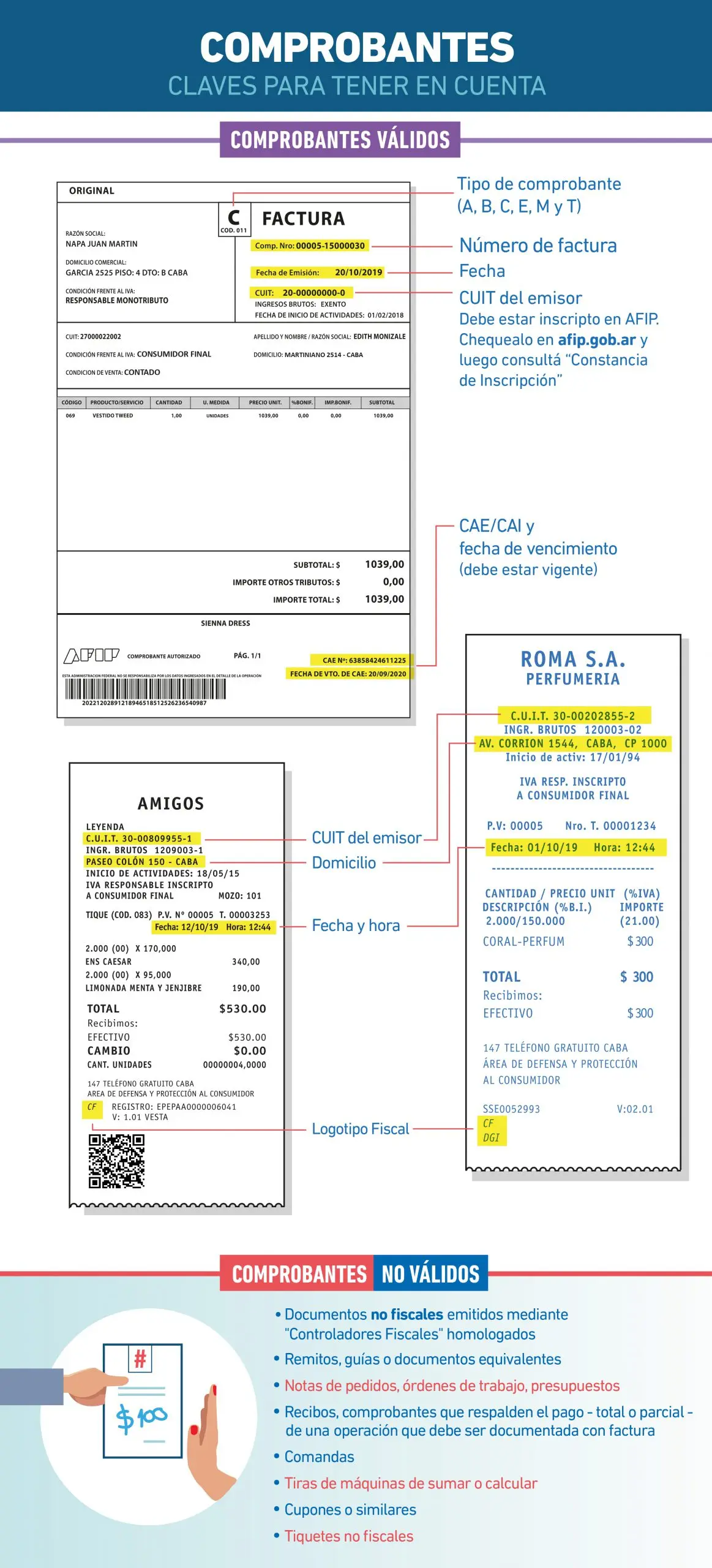

En el ámbito de la telefonía, la emisión de facturas a responsables inscriptos presenta particularidades que es fundamental comprender para asegurar el cumplimiento de las obligaciones fiscales. Este artículo te guiará a través de la normativa vigente, explicando los tipos de comprobantes válidos, las modalidades de emisión y los aspectos clave para determinar la validez de las facturas de telefonía a la hora de solicitar crédito fiscal.

- Tipos de Comprobantes para Responsables Inscriptos

- Facturas de Telefonía: Requisitos para el Crédito Fiscal

- Casos Prácticos: Facturas de Telefonía y Crédito Fiscal

- Modalidades de Emisión de Facturas de Telefonía

- Consultas Habituales sobre Facturas de Telefonía

- ¿Qué pasa si la factura de telefonía no tiene el nombre y RUC del sujeto pasivo?

- ¿Puedo utilizar una factura de telefonía emitida a nombre de otra persona para solicitar crédito fiscal?

- ¿Qué pasa si la factura de telefonía no tiene el domicilio declarado por el sujeto pasivo?

- ¿Cómo puedo registrar las facturas de telefonía en el Libro de Compras IVA?

Tipos de Comprobantes para Responsables Inscriptos

Los responsables inscriptos en el IVA deben emitir comprobantes específicos según la naturaleza de la operación y el tipo de sujeto con el que se opere. En el caso de las facturas de telefonía, es crucial entender qué tipo de comprobante se debe emitir para cada situación.

Comprobantes Válidos para Operaciones con Responsables Inscriptos

- Tipo a : Se utiliza para operaciones entre responsables inscriptos en el IVA.

- Tipo a con leyenda operación sujeta a retención : Se utiliza cuando la operación está sujeta a retención de IVA.

- Tipo m : Se utiliza para operaciones entre responsables inscriptos en el IVA cuando se trata de una operación de venta de bienes o servicios a un consumidor final.

Comprobantes Válidos para Operaciones con Otros Sujetos

- Tipo b : Se utiliza para operaciones con monotributistas, consumidores finales o exentos del IVA.

- Tipo c : Se utiliza para operaciones realizadas por monotributistas o exentos del IVA.

- Tipo e : Se utiliza para operaciones de exportación.

Es importante destacar que los responsables inscriptos que están obligados a utilizar controladores fiscales o a emitir facturas electrónicas deben emitir comprobantes clase b para todas sus operaciones en el mercado interno.

Facturas de Telefonía: Requisitos para el Crédito Fiscal

Las facturas de telefonía son un tipo de comprobante que se utiliza para solicitar crédito fiscal. Sin embargo, existen requisitos específicos que deben cumplirse para que la factura sea válida para este fin.

Requisitos Esenciales para la Validez de Facturas de Telefonía

- Nombre y RUC o NIT del sujeto pasivo: La factura debe contener el nombre y número de RUC o NIT del responsable inscripto que recibió el servicio.

- Domicilio declarado por el sujeto pasivo: La factura debe coincidir con el domicilio declarado por el responsable inscripto en el padrón de contribuyentes.

- Registro en el Libro de Compras IVA: La factura debe estar registrada en el Libro de Compras IVA del periodo fiscal correspondiente.

- Declaración Jurada del IVA: El importe de la factura debe ser declarado correctamente en la Declaración Jurada del IVA del periodo fiscal correspondiente.

Si la factura no cumple con alguno de estos requisitos, puede ser rechazada para el cómputo del crédito fiscal.

Excepciones a la Regla del Nombre y RUC

En el caso de facturas de servicios públicos como la telefonía, existe una excepción a la regla del nombre y RUC del sujeto pasivo. De acuerdo a la normativa, se consideran válidas para el cómputo del crédito fiscal las facturas emitidas a nombre del propietario del bien inmueble o línea telefónica, siempre que correspondan al domicilio declarado por el sujeto pasivo del RC-IVA.

Esto significa que un inquilino o anticresista puede utilizar facturas de servicios públicos emitidas a nombre del propietario del inmueble o línea telefónica para solicitar crédito fiscal, siempre que la factura coincida con el domicilio declarado por el inquilino o anticresista.

Casos Prácticos: Facturas de Telefonía y Crédito Fiscal

Para ilustrar mejor la normativa, veamos algunos casos prácticos:

Caso 1: Factura a Nombre del Propietario

Un responsable inscripto alquila una oficina y recibe una factura de teléfono a nombre del propietario del inmueble. La factura corresponde al domicilio declarado por el responsable inscripto en el padrón de contribuyentes. En este caso, la factura es válida para el cómputo del crédito fiscal, ya que cumple con los requisitos establecidos.

Caso 2: Factura a Nombre del Inquilino

Un responsable inscripto alquila una oficina y recibe una factura de teléfono a su nombre. La factura corresponde al domicilio declarado por el responsable inscripto en el padrón de contribuyentes. En este caso, la factura también es válida para el cómputo del crédito fiscal, ya que cumple con los requisitos establecidos.

Caso 3: Factura sin Nombre ni RUC

Un responsable inscripto recibe una factura de teléfono sin nombre ni RUC del sujeto pasivo. En este caso, la factura no es válida para el cómputo del crédito fiscal, ya que no cumple con los requisitos establecidos.

Modalidades de Emisión de Facturas de Telefonía

Las facturas de telefonía se pueden emitir en diferentes modalidades, dependiendo de las necesidades del emisor y del tipo de operación. Algunas de las modalidades más comunes son:

- Facturación electrónica: La factura se emite y se envía al cliente de forma electrónica. Esta modalidad es cada vez más común, ya que ofrece ventajas como la agilidad, la seguridad y la reducción de costos.

- Facturación tradicional: La factura se imprime en papel y se entrega al cliente de forma física. Esta modalidad es menos común que la facturación electrónica, pero sigue siendo utilizada por algunas empresas.

- Facturación por correo electrónico: La factura se envía al cliente por correo electrónico. Esta modalidad es una alternativa a la facturación electrónica, pero no ofrece la misma seguridad ni agilidad.

Consultas Habituales sobre Facturas de Telefonía

¿Qué pasa si la factura de telefonía no tiene el nombre y RUC del sujeto pasivo?

Si la factura de telefonía no tiene el nombre y RUC del sujeto pasivo, no es válida para el cómputo del crédito fiscal. Sin embargo, existen excepciones para las facturas de servicios públicos, como la telefonía, cuando la factura se emite a nombre del propietario del inmueble o línea telefónica y corresponde al domicilio declarado por el sujeto pasivo del RC-IVA.

¿Puedo utilizar una factura de telefonía emitida a nombre de otra persona para solicitar crédito fiscal?

No, no puedes utilizar una factura de telefonía emitida a nombre de otra persona para solicitar crédito fiscal. La factura debe estar emitida a tu nombre o al nombre del propietario del inmueble o línea telefónica, siempre que corresponda al domicilio declarado por ti en el padrón de contribuyentes.

¿Qué pasa si la factura de telefonía no tiene el domicilio declarado por el sujeto pasivo?

Si la factura de telefonía no tiene el domicilio declarado por el sujeto pasivo, no es válida para el cómputo del crédito fiscal. La factura debe coincidir con el domicilio declarado por el sujeto pasivo en el padrón de contribuyentes.

¿Cómo puedo registrar las facturas de telefonía en el Libro de Compras IVA?

Para registrar las facturas de telefonía en el Libro de Compras IVA, debes completar la información correspondiente en las casillas del libro, incluyendo el número de factura, la fecha de emisión, el nombre del proveedor, el importe total de la factura y el IVA.

Las facturas de telefonía son un tipo de comprobante esencial para el cómputo del crédito fiscal. Es fundamental comprender las normas que regulan la emisión y validez de estos comprobantes para garantizar el cumplimiento de las obligaciones fiscales. Al conocer los tipos de comprobantes válidos, los requisitos para el crédito fiscal y las modalidades de emisión, los responsables inscriptos pueden asegurar la correcta gestión de sus facturas de telefonía y el ejercicio pleno de sus derechos fiscales.

Si quieres conocer otros artículos parecidos a Facturas telefonía: información para responsables inscriptos puedes visitar la categoría Internet y telefonía.